Informe elaborado por EASYNER en el que se recogen los datos más relevantes del mercado eléctrico durante la segunda semana de mayo.

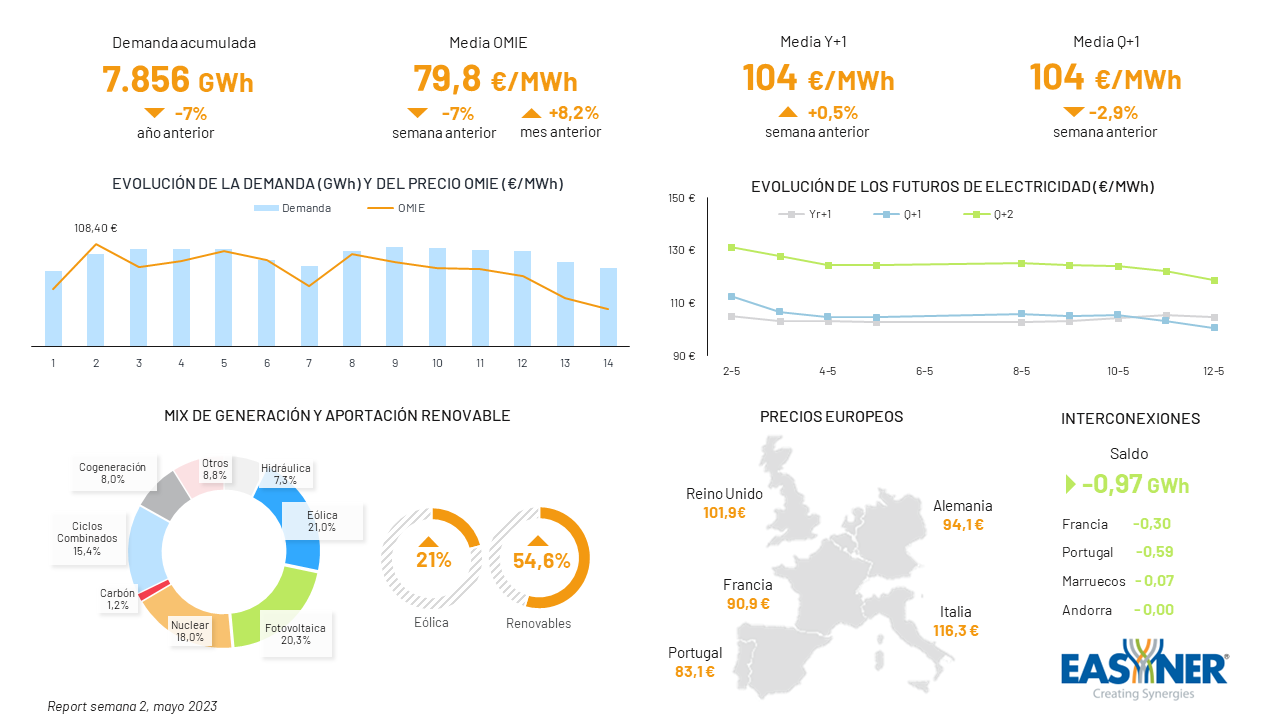

Una semana con lluvias y la fotovoltaica baja al segundo puesto del mix energético manteniendo el 20,3% del total generado. La eólica recupera temporalmente el liderazgo del mix con un 21%. La nuclear (18%) y los ciclos combinados (15,4%) cierran la lista de tecnologías que aportan por encima del 10%.

El precio de OMIE baja un 7% para situarse en 79,8 €/MWh y, sorprendentemente, lo hace por encima de lo expuesto en OMIP, donde se preveían unos 79 €/MWh. La demanda se estima en 7.856 GWh manteniendo un descenso del 7% en comparación con el mismo período del año anterior.

En materia de interconexiones destacamos que Francia (0,3 GWh) aumenta su requerimiento y alcanza un 31,4% del total intercambiado. Por otro lado Portugal (0,6 GWh) sigue teniendo mucha más demanda de lo habitual, suponiendo un 60,6% de la energía exportada. Completan el saldo Marruecos con un 7,5% (0,07 GWh) y Andorra con un testimonial 0,5%, por un total de 0,97 GWh entregados.

En el mercado de futuros da la condición de que el Q3 y el Cal24 cotizaron a 104 €/MWh suponiendo un descenso en el primero de un 2,9% y un incremento de 0,5% del segundo en relación a la semana anterior. Números parejos también entre Q4 (122,9 €/MWh) y Q1-24 (122,2 €/MWh).

Otra semana con signos contrapuestos en las cotizaciones europeas, Portugal baja un 8,6 % para cotizar a 83,1 €/MWh, mientras que en el resto de los países se vieron ligeros incrementos: 2,7% en Italia para cotizar a 116,3 €/MWh, 1,1% en Alemania para llegar a 94,1 €/MWh, y 0,6 % en Francia y Reino Unido para cruzar a 90,9 €/MWh y 101,9 €/MWh respectivamente.

DESCARGAR EL INFORME

DESCARGAR EL INFORME