Informe elaborado por EASYNER en el que se recogen los datos más relevantes del mercado gasista durante la segunda semana de marzo de 2023.

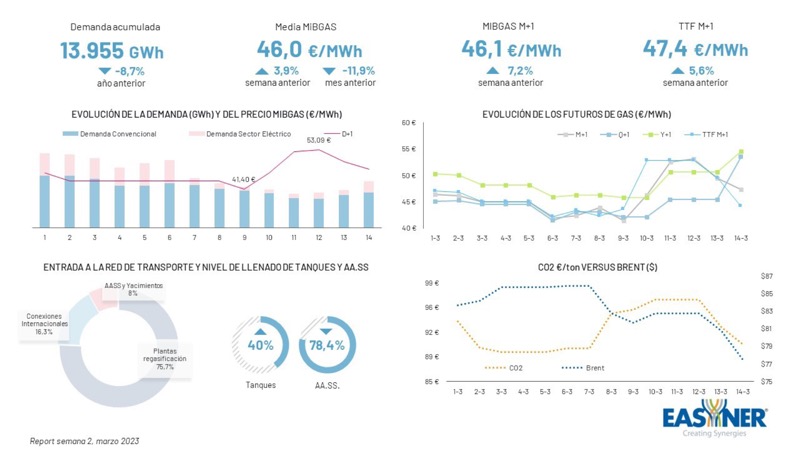

Durante la segunda semana de marzo, la demanda de gas se desploma hasta los 13.955 GWh. El diferencial con el periodo equivalente en 2022 se sitúa en el -8,7 %. Tanto la demanda convencional como la del sector eléctrico han disminuido, un -10,2 % y un -3,2 % respectivamente.

Sin embargo, a pesar del menor nivel de demanda, la media de MIBGAS alcanza los 46,0 €/MWh, ampliándose un 3,9 % frente a la semana anterior y un 11,9 % por debajo de febrero.

En cuanto a los futuros de corto plazo, el M+1 cotiza de media a 46,1 €/MWh, un 7,2% por encima de la semana previa. Similar ha sido la cotización del TTF que se establece en 47,4 €/MWh. Estos incrementos responden a las huelgas en Francia que afectaron a la importación de GNL.

El porcentaje de cobertura de la demanda por parte de las plantas de regasificación sube hasta el 75,7%. Mientras que las conexiones internacionales han asumido el 16,3 % y el restante (8,0%) por los AA.SS.

El porcentaje de llenado de los almacenamientos subterráneos se mantiene en valores elevados, siendo del 78,4%. El nivel de los tanques aumenta hasta el 40%.

El precio de las emisiones se ha mantenido alcista a lo largo de la semana tras situarse a 96,6 €/ton. Por el contrario, el Brent disminuye situándose por debajo de los 80 $/bbl.

DESCARGAR EL INFORME

DESCARGAR EL INFORME