Informe elaborado por EASYNER en el que se recogen los datos más relevantes del mercado eléctrico durante la segunda semana de marzo de 2023.

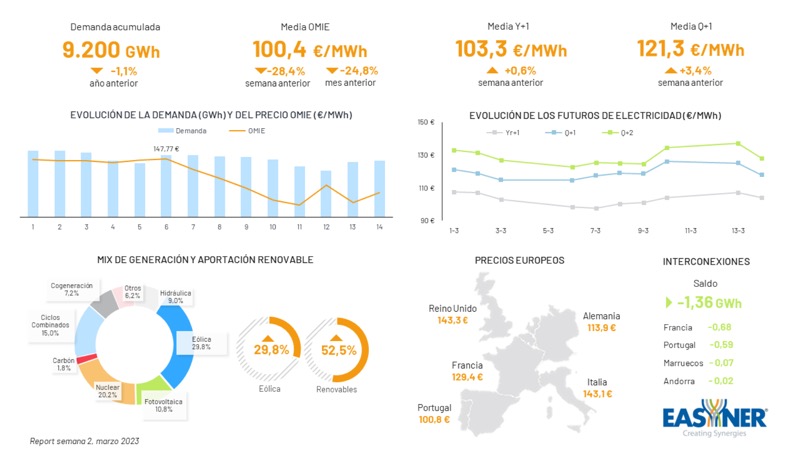

El precio de OMIE baja hasta 100,4 €/MWh gracias al incremento en la aportación renovable, situándose por debajo de los expuestos en OMIP, donde se vaticinaban valores de 105 €/MWh.

Recuperan cuota las renovables que, lideradas por la eólica, se siguen acercando a los niveles del mes de enero. Por su parte los ciclos combinados siguen muy por debajo de la aportación del último semestre de 2022. La hidráulica sigue en línea descendente, aunque se espera un repunte en los próximos dos meses. Con la fotovoltaica también se aprecia un crecimiento pero que sabemos que será mucho mayor en el próximo trimestre.

La demanda se estima en 9.200 GWh suponiendo un descenso comparándola con el mismo período del año anterior de 1,1%.

En materia de interconexiones aumenta el requerimiento de Portugal (0,31 GWh) que incluso supera en una semana al de Francia (0,26 GWh), Marruecos y Andorra mantienen sus niveles habituales de demanda.

En el mercado de futuros se aprecia cierta estabilidad con una ligera tendencia alcista donde el Year+1 cotiza a 103,3 €/MWh y el Q+1 en 121,3 €.

En el resto de países europeos se han visto importantes caídas en los precios, empezando por Portugal que, con una media de 100,8 €/MWh, vio sus precios bajar unos 39,5 €/MWh. Misma dirección tuvo Francia con una caída de 25,1 €/MWh, Alemania con 16,2 €/MWh, Italia con 12 €/MWh y Reino Unido con 9,8 €/MWh.

DESCARGAR EL INFORME

DESCARGAR EL INFORME